税理士に期待される仕事の1つが「節税」ではないでしょうか。

私が考える本当の意味での節税とは、

- 税金が安くなり、その効果は永続的である。

- 手元のお金が減らない。

というものだと思います。

世の中いろんな節税対策があふれていますが、上記の効果がある節税対策は、実はほとんどありません。

節税対策にはどのようなものがあり、どのような効果を得られるのかを正しく知ることが大切です。

お金を使って経費を増やす節税対策

税金は、

(収入-経費)×税率

で計算されます。

したがって、経費が増えれば税金は減ることになります。

利益がいっぱい出るタイミングで必要な設備投資を行ったり、従業員の労をねぎらったりすることで経費を使い、その結果税金が減るのであればそれは立派な節税対策になります。

しかし、税金を払うのがイヤだからといって、お客さんと飲みに行ったり、余計なものを買ったりして無理やり経費を増やすことは単なる無駄遣いでしかありません。

確かに税金は減るかもしれませんが、それ以上に会社からお金がなくなってしまうからです。

税金の支払いが先送りされるだけにすぎない節税対策

節税対策と言われるものの中には、税金を支払うタイミングが先送りされるだけというものが多くあります。

このような節税対策はよく使われ、一時的に税金を減らす効果があります。

しかし後々その分の税金はかかるため、結果として税金そのものは減らないということを知っておきましょう。

代表的なものをいくつか見ていきます。

生命保険

近年、だいぶ節税商品なるものは減りましたが、生命保険は税金が先送りされる節税対策の代表と言っていいでしょう。

保険料の全部または一部が経費になる保険商品において、支払った保険料は経費になるため税金を減らす効果があります。

しかし保険金を受け取った時、その保険金に対して税金がドンっと課されます。

話をわかりやすくするため、全額が経費になる保険に入って毎年100万円の保険料を払い、10年後に1000万円返ってきた場合の税金を見ていきます。

税率は30%とします。

- 保険料支払時:100万円×30%×10年=300万円の税金が減る

- 保険金受取時:1000万円×30%=300万円の税金がかかる

これって税金の支払いが先送りされただけで、税金そのものは減っていないですよね。

したがって、生命保険に本当の意味での節税効果はないということになります。

ただし、生命保険には会社に何かあった時の保障としての効果があります。

生命保険には節税効果を求めるのではなく、万が一のための保障を買う、というイメージを持った方がいいでしょう。

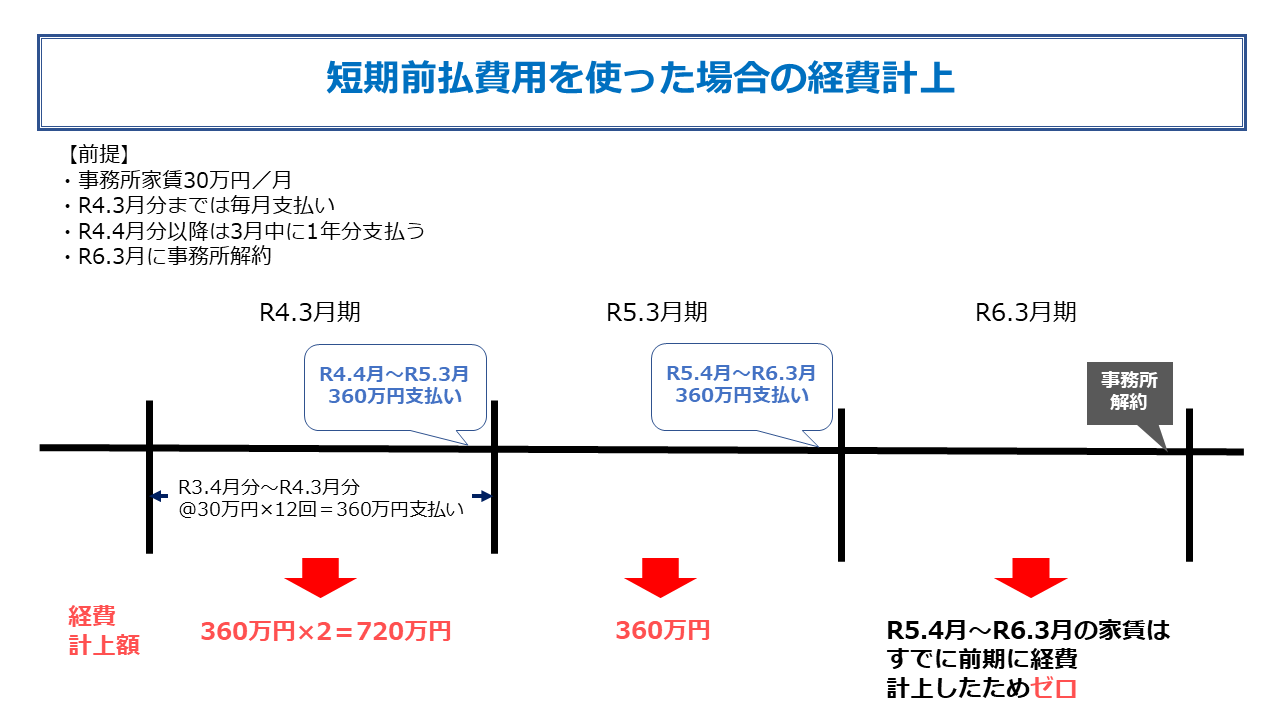

短期前払費用の特例

短期前払費用の特例とは、前払費用のうち支払った日から1年以内にサービスを受けるものについては支払った期の経費にすることができる、という特例です。

この特例を使うと、例えば3月決算の会社が、令和4年4月分~令和5年3月分の事務所家賃を令和4年3月に一括で払えば、その家賃は令和4年3月期の経費にすることができます。

これを利用して、令和4年3月期の利益がいっぱい出そうであれば、

- 令和4年3月分までは家賃を毎月払っていたのを、4月分からは毎年3月に1年分払うよう賃貸借契約を切り替えf

- 令和4年3月期に「令和3年4月分~令和4年3月分」と「令和4年4月分~令和5年3月分」の2年分の家賃を経費にする

という節税対策がよく取られます。

ただし、この手法が使えるのは1期限りです。

そして、事務所を引き払った年については家賃を経費にすることができません。

これも経費の計上が前倒しになっただけであり、支払う税金の額そのものは変わりません。

4年落ちした中古車

節税対策のために4年落ちした中古車を買え!という話を聞かれたことがあるかもしれません。

これは、4年落ちの中古車は買った年に購入金額の全額を減価償却費として経費に計上できるからです。

しかし新車であっても、6年かかりますが購入金額の全額を減価償却費として経費にすることができます。

これも、購入金額の全額が経費になるのが早いか遅いかだけで、税金は減りません。

特別償却

一定の設備投資をすると、通常の減価償却費と別にさらに一定の割合を償却することができる場合があります。

これを特別償却といいます。

しかしこれも4年落ちした中古車同様、設備投資の全額が経費になるのが早いか遅いかだけで、税金は減りません。

ただし大きな設備投資をした期の税金を減らすことで、その期の資金繰りがよくなるというメリットはあります。

未払費用の計上

期末において既にサービスの提供を受けているが支払はまだであるという経費は、そのサービスを受けた期の経費にすることができます。

これを未払費用といいます。

未払費用の計上はサービスを受けた期の税金を減らす効果がありますが、これも経費の計上を前倒ししただけにすぎません。

本当の意味で節税になる節税対策

税金が減り、余計なお金が出ていかない本当の意味で節税になるものはいくつかあります。

役員社宅

法人でできる節税対策の代表が役員社宅でしょう。

役員個人が自宅を借りたり自宅を建てたりしても、経費にすることはできません(ローン控除を使えれば個人の税金を減らすことができますが)。

しかし、役員個人が賃貸借契約していた自宅を法人に切り替えて法人が家賃を支払えば、自宅家賃の大部分を会社の経費にすることができます。

また、法人で自宅を買えば、購入金額は減価償却費として毎期一定額が経費となり、固定資産税やローンの利息、修繕費も法人の経費にすることができます。

さらに会社が家賃を持つ分役員報酬を下げれば、役員個人の所得税・住民税・社会保険料を減らすことができます。

小規模企業共済

小規模企業共済とは、中小企業の役員や個人事業者が掛金を払うことで退職金を準備しておくことができる国の共済制度です。

小規模企業共済は法人税を減らす効果はありませんが、個人の所得税・住民税を減らす効果があります。

- 掛金支払時:支払った掛金の全額が支払った年の所得から控除されます。

- 共済金受取時:受け取り方によって退職所得または雑所得(公的年金等)として所得税・住民税の対象になりますが。いずれも税金が軽減されます。

各種税額控除

税額控除とは、経費の一部を法人税から直接引くことができる制度です。

経費の計上を前倒しするわけではないので、本当の意味で税金を減らすことができます。

中小企業向けの主なものとしては、

- 所得拡大促進税制:従業員へのお給料総額が前年よりアップした場合に使える制度。

- 試験研究費の特別控除:一定の試験研究費を出した場合に使える制度。

- 中小企業投資促進税制:一定の設備投資をした場合に使える制度。

があります。

まとめ

「節税対策」という言葉が安易に使われますが、その対策とはお金が出ていくものや税金の先送りに過ぎないものが多く、本当の意味で節税になるものは限られます。

節税対策を行う際は、どのような効果があるかを知ったうえで行うことが重要です。

そうでないと、「節税できたがそれ以上にお金が減った」「一時的に節税できた分が後で課税されて困った」ということが起こり得るからです。