相続税は、亡くなった人の財産を相続した人に対し課されます。

しかし、例えば亡くなった人が子どもや孫の名義で口座を作って預金している場合など、亡くなった人の名義ではない財産であっても亡くなった人の財産として相続税の対象になることがあります。

このお金は誰のもの?名義預金とは何かを解説

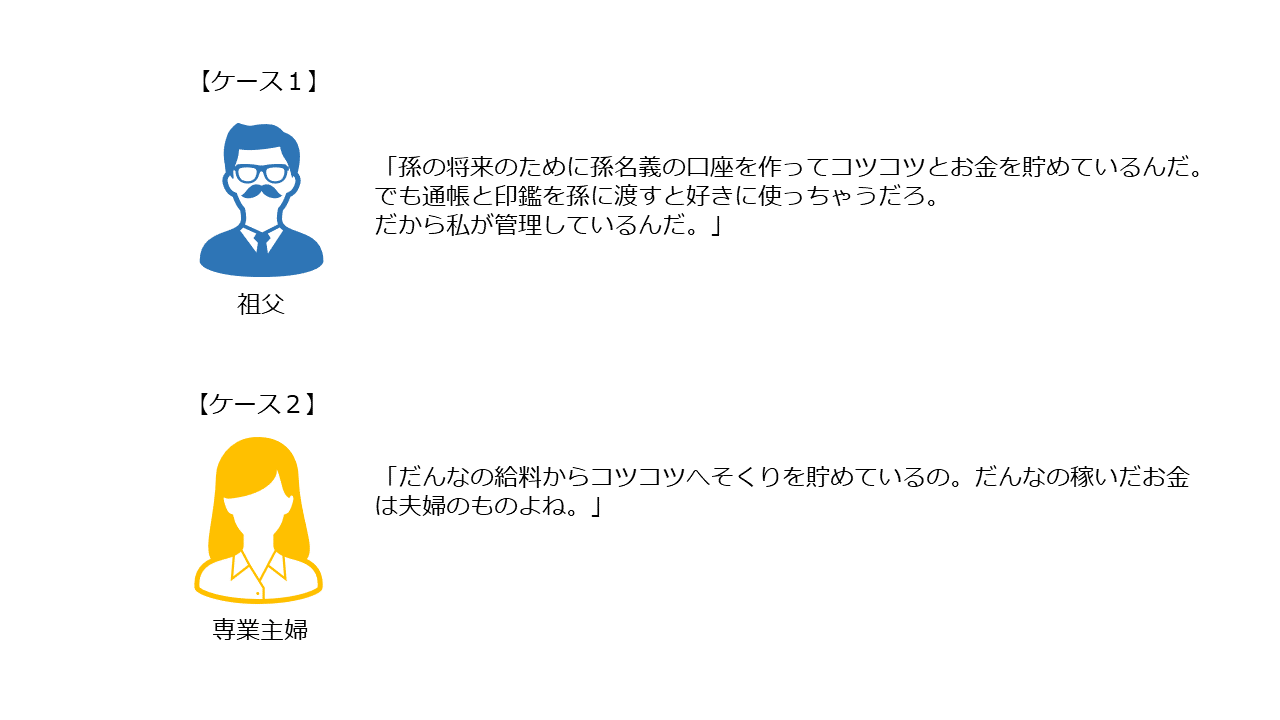

税務調査があった場合、次のケースのお金は誰のお金とみなされるでしょうか?

他人名義の口座に入っているお金は、必ずしもその名義人のものというわけではありません。

相続税の世界では誰のお金であるかは、

- 誰がそのお金を管理していたか、自由に使うことができるのは誰か。

- 誰がどのようにしてそのお金を手に入れたのか。

などを基にして判断されます。

【ケース1】では祖父が管理していて孫の自由には使えないお金であるため祖父のもの

【ケース2】では旦那さんの稼ぎによるお金であるため旦那さんのもの

になります。

このように、預金口座の名義と真の所有者がちがうものを「名義預金」といいます。

名義預金が見つかったらどうなるの?

では、名義預金を亡くなった人の相続財産に含めずに相続税の申告をしたらどうなるのでしょう?

上のケースで見ていきましょう。

ケース1の場合

税務調査が入りこの孫名義の通帳が見つかったら、税務署はこう言うでしょう。

税務署「お孫さん名義の通帳ですが、実際に通帳と印鑑を管理されていたのはおじいさんですよね?

ということは、お孫さんはこのお金を自由に使えませんね。

では、これはおじいさんのお金なので相続税がかかります。」

ケース2の場合

税務調査が入り奥さんの通帳をチェックしたところ、3,000万円あることがわかりました。

奥さんは専業主婦、結婚前に貯めたお金もなければ年金もなく自分の親族から相続したお金もない、となればそのお金の出所を聞かれます。

税務署「旦那さまから渡された生活費をやりくりして残したお金ですか。

ということは、旦那さまが稼いだお金を奥さま名義で預かっていただけということになりますね。

では、これは旦那さまのお金なので相続税がかかります。

離婚の財産分与では結婚後に稼いだ財産は夫婦のものとされます。

一方、相続では財産はあくまでも稼いだ人のものとされます。

理不尽と思われるかもしれませんが、相続税の世界ではこのように考えるのです。

名義預金とされないためにはどうしたらいいの?

名義預金とされずに財産を渡すにはどうしたらいいのでしょうか?

それには、財産を渡したことにつき「贈与」が成立していることを証明できるようにする必要があります。

贈与とは?

「贈与」とは、あげた人、もらった人お互いに「あげました」「もらいました」という意思があることが必要です。

法律上、贈与は口約束でも成立します。

しかし、口約束では贈与があったという証拠を税務署に出すことは難しいです。

例えば上記【ケース2】では、生活費の一部を奥さんのへそくりにすることを旦那さんが了承していたと主張しても、残念ながら夫婦がそれぞれ「あげた」「もらった」という認識があったという証拠はありません。

そこで、名義預金とされないためには贈与があったという証拠を残すことが重要になります。

贈与があった証拠を残すにはどうしたらいい?

具体的には次の方法により贈与があった証拠を残します。

1.贈与契約書を作成する

相手に贈与したことの証拠書類として、贈与契約書を作成します。

特にフォームが決まっているわけではないので、手書きでもwordでも構いません。

贈与契約書には、

- 何を贈与したか、その金額

- 贈与を行った日付

- あげた人、もらった人の署名・押印

を記載します。

2.もらった人が、もらった財産の管理を行うこと

通帳・キャッシュカード・印鑑の管理はあげた人が管理せずにもらった人が必ず管理し、もらった人が自由に使える状態にしましょう。

3.お金を渡すときは必ず銀行振込で行うこと

口座をとおすことで、日付と送金先の名前が通帳に印字されます。

履歴をしっかり残しましょう。

4.年間110万円を超える贈与を受けた場合は、贈与税の申告を行うこと

1/1~12/31までの1年間に受けた贈与の額が110万円が超えると贈与税が発生します。

忘れずに申告しましょう。

名義預金に時効はあるの?

贈与税の時効は原則6年になります。

しかし、名義預金の場合はそもそも贈与が成立していないため贈与税の時効は関係ありません。

したがって何十年前の名義預金であっても相続税の対象になります。

名義預金についてのまとめ

- 亡くなった人以外の名義の預金であっても、実態は亡くなった人のものであれば名義預金になる。

- 名義預金にならないようにするには、口座をとおす、贈与契約書を整えるなど、間違いなく贈与したことを証明できるようにする。

家族間の財産のやり取りにわざわざ贈与契約書を作るなんて…という違和感があるかもしれません。

しかし名義預金は相続税の税務調査の際、申告漏れを指摘されることが多い事項です。

きちんと贈与の形を整えておけば後々のトラブルを回避することができます。

すでに名義預金が発生している場合には、いったんお金を戻して再度贈与をするなどの手段を検討すべきかもしれません。